Страховые взносы с оплаты обучения за сотрудника

Что касается страховых взносов, объектом обложения ими признаются выплаты и иные вознаграждения, начисляемые работодателями в пользу работников в рамках трудовых отношений ( (далее — Закон № 212-ФЗ); (далее — Закон № 125-ФЗ)).

При этом от обложения страховыми взносами на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование освобождаются суммы оплаты за обучение по основным профессиональным образовательным программам и дополнительным профессиональным программам работников (). Страховыми взносами по страхованию от несчастных случаев на производстве и профессиональных заболеваний (далее — НС и ПЗ) не облагается также стоимость оплаты за обучение по основным программам профессионального обучения ().

Таким образом, если работодатель оплачивает своим работникам получение среднего профессионального или высшего образования, а также повышение квалификации и профессиональную переподготовку, реализуемые в рамках дополнительных профессиональных программ, стоимость оплаты обучения страховыми взносами облагаться не будет. От обложения страховыми взносами по страхованию от НС и ПЗ освобождаются также суммы оплаты за обучение по программам профессиональной подготовки по профессиям рабочих, должностям служащих, программам переподготовки рабочих, служащих, программам повышения квалификации рабочих, служащих (, ). Суммы оплаты обучения работников по другим программам (например, дополнительным общеразвивающим) под это исключение не подпадают и, следовательно, облагаются страховыми взносами в общеустановленном порядке. По мнению представителей органов контроля за уплатой страховых взносов (письмо ПФР от 06.06.2011 № 30-26/6232; ), не освобождаются от обложения страховыми взносами и суммы компенсации работодателем родительской платы за содержание детей работников в дошкольном образовательном учреждении, поскольку они не относятся к компенсационным выплатам, которые не облагаются страховыми взносами ().

Однако в ситуации, когда работодатель перечисляет средства по оплате стоимости содержания детей работников в детских дошкольных учреждениях напрямую на счета таких учреждений, эти суммы страховыми взносами не облагаются, так как в данном случае оплата производится за физическое лицо, которое не является работником организации, а следовательно, не может считаться произведенной в пользу работника (письмо Минтруда России от 08.07.2015 № 17-3/В-335).

Судьи не столь единодушны в решении вопроса об обложении страховыми взносами сумм, выплачиваемых работодателями своим работникам в качестве компенсации платы за содержание детей в дошкольных учреждениях. Они исходят из следующего. Любая выплата работнику облагается страховыми взносами при условии, что она была произведена в рамках трудовых отношений, то есть является частью оплаты труда. Это касается, в частности, выплат, которые имеют для работника поощрительный, стимулирующий характер (, ; пост. ФАС ЗСО от 11.12.2012 № Ф04-6024/12). Между тем, как подчеркивает судебная практика, сам по себе факт наличия трудовых отношений между работодателем и его работниками не свидетельствует о том, что все выплаты, которые начисляются сотрудникам, представляют собой оплату их труда (пост. Президиума ВАС РФ от 14.05.2013 № 17744/12). Поэтому, если выплата тех или иных сумм в пользу работников (например, компенсация стоимости содержания детей работников в детских садах) не связана с трудовыми усилиями работника, не является поощрением за труд, страховыми взносами эти суммы не облагаются. Зачастую такие выплаты не предусматриваются трудовыми договорами с сотрудниками, а обязанность работодателя осуществлять их закрепляется в коллективном договоре. Выплаты же по коллективному договору могут и не входить в систему оплаты труда, а иметь социальный характер, так как коллективный договор регулирует не трудовые, а социально-трудовые отношения (; пост. АС ДВО от 10.10.2014 № Ф03-3568/14, ФАС УО от 24.03.2014 № Ф09-1316/14).

Альтернатива заочному обучению

Если портить отношения с работодателем не хочется, а в получении высшего образования существует серьезная необходимость, можно выбрать альтернативный вариант – дистанционное обучение.

У него есть ряд очевидных преимуществ, к которым относится:

- Более низкая стоимость обучения, чем на очной или заочной форме.

- Многие вузы удаленно не только проводят лекции, семинары и практические занятия, но даже вступительные и выпускные экзамены, защиту дипломных проектов. В этом случае вообще не придется отпрашиваться у руководства, чтобы ехать на несколько месяцев в другой город.

- Дистанционное обучение способствует формированию у человека таких важных и необходимых качеств, как самоорганизованность, ответственность, самодисциплина. Все это они пригодятся в дальнейшей работе.

- При дистанционном образовании существует возможность привлекать к образовательному процессу лучших специалистов в своей отрасли, невзирая на их географическую удаленность.

- Использование в процессе обучения современных технологий и средств.

- Получение принципиально новых навыков работы с интернет-технологиями.

- Отсутствие личностного фактора при сдаче зачетов и экзаменов. Больше не приходится говорить о предвзятости преподавателю по отношению к ученику.

- Существует возможность самостоятельно определять темп и сроки обучения, заниматься в комфортном режиме, тогда, когда появляется возможность.

Наконец, при дистанционном обучении не придется регулярно брать учебные отпуска. Как правило, работодатели предпочитают их не оплачивать, поэтому в деньгах студенту все равно приходится терять.

Поступайте в лучшие дистанционные учебные заведения

Как вернуть часть оплаты за очное/заочное обучение

Часть денег за учебу возвращается налоговым вычетом. Он положен каждому налогоплательщику. Не более 13 % от 50 000 руб., то есть 6 500 руб. в год. Компенсация небольшая, поэтому часто студенту нужна подработка.

Компенсацию выплачивают до 24 лет.

Как получить:

- Студент получает учебную справку в деканате. У школьников, дошколят за документом приходят родители.

- Тот, кто платит налоги, работает (студент или родитель), подает заявление на работу со справкой, свидетельством о рождении.

- Ежемесячно бухгалтер уменьшает налоги на сумму компенсации.

Документы для налогового вычета заочного обучения:

- заполненная налоговая декларация 3-НДФЛ,

- справка 2-НДФЛ с работы,

- копия контракта с учебным заведением,

- копия лицензии вуза,

- квитанции об оплате обучения,

- паспорт.

Документы несет либо в налоговую, либо бухгалтеру на своей работе.

В каких случаях не дают льготу:

- когда налоговая ставка ниже 13 %,

- индивидуальным предпринимателям с упрощенной системой налогообложения.

Каждый год нужно обновлять пакет документов. Брать учебную справку, писать заявление на льготу.

Как оформить документы?

Для предоставления отпуска в связи с учебой работник должен предоставить следующий набор документов:

- справка-вызов – выдается в учебном заведении и подтверждает право на отпускное время;

- заявление – написанное лично с просьбой об оформлении отпуска.

В свою очередь, работодатель должен принять документы и составить приказ, для чего можно воспользоваться формой Т-6.

На основании приказа:

- проводится расчет оплаты отпуска;

- заполняется раздел личной карточки;

- проставляются отметки в табеле учета рабочего времени об отсутствии.

Образец справки-вызова из учебного заведения

Сотрудник предоставляет в отдел кадров предприятия справку-вызов. Ее форма утверждена приказом Министерства образования и науки № 1368 от 19.12.2013 «Об утверждении формы справки-вызова, дающей право на предоставление гарантий и компенсаций работникам, совмещающим работу с получением образования».

Справка вызов состоит из двух частей. Нижняя – справка-подтверждение, отрывная возвращается сотруднику, она необходима будет в конце сессии. В верхней проверяют правильность заполнения, наличие печати и обязательных реквизитов.

В бланке должно быть отражено:

- Полные фамилия, имя и отчество студента.

- Основания для выдачи и предоставления отпуска, ссылка на конкретный законный акт.

- Причина вызова на учебу – вступительные экзамены, промежуточная аттестация, защита дипломной работы, защита ученой степени.

- Период, на который требуется оформить учебный отпуск.

- Информация о программе, ее код аккредитации.

Скачать образец справки-вызова на сдачу сессии – word.

Как написать заявление?

Еще одним документом от работника является заявление. Пишется оно от руки либо печатается на компьютере, заверяется рукой заявителя.

Текст составляется на основе справки вызова – указывается просьба предоставить выходное время для определенного учебного этапа в образовательном процессе. Требуемый срок отпуска можно взять из справки.

Работодателем оплачивается лишь та часть предоставляемого отпуска, которая закреплена в ТК РФ. Если работник просит предоставить больше дней, то это возможно по согласованию с руководством, но оплачивать дополнительные дни руководитель уже не обязан.

Скачать образец заявления о предоставлении учебного отпуска – word.

Пример приказа

На основании справки вызова и заявления специалист отдела кадров издает приказ. Для этого обычно берется типовая форма Т-6.

В распоряжении на предоставление ученического отпуска отражается:

- Название вида отпуска- «учебный» или «ученический».

- Сведения о том, будет ли данный период оплачен.

- Период перерыва в работе: дата его начала и окончания.

- Количество дней.

Приказ нумеруют с индексом «-оу». Он вступает в силу с момента подписания обеими сторонами трудовых отношений. Печать не требуется, его регистрируют в Журнале учета приказов на отпуск.

Скачать образец приказа на ученический отпуск – word.

За сколько дней подавать документацию?

Важно: закон не устанавливает минимальный срок, до истечения которого сотрудник обязан предоставить справку-вызов работодателю. Теоретически можно подать даже за один день до начала учебного отпуска

Но организация должна оплатить отпускное время не позднее, чем за три дня до его первого дня.

Теоретически можно подать даже за один день до начала учебного отпуска. Но организация должна оплатить отпускное время не позднее, чем за три дня до его первого дня.

Организация может прописать в своих внутренних документах срок подачи бумаг на оформление ученического отдыха.

Для того чтобы обезопасить себя от жалобы сотрудника, выплаты ему просрочки за каждый день задержки, рекомендуется регистрировать под подпись каждый документ, который сотрудник приносит в отдел персонала, в Журнале регистрации входящий сообщений.

После оформления всех документов в личной карточке работника необходимо сделать запись об отпуске, количестве дней и датах, основании для предоставления и периоде работы, в котором он оформлен.

Образец записи в личной карточке:

Обозначения в табеле

Табель заполняется по форме Т-12 или Т-13, в нем проставляются отметки о присутствии или отсутствии работника на трудовом месте. Время нахождения в учебном отпуске также нужно обозначить, коды и обозначения можно найти на титульном листе формы Т-12.

В табеле учета рабочего времени сотрудника отмечают весь период ученического отдыха, включая официальные выходные и праздничные дни.

Для обозначения оплачиваемых выходных для учебы отмечают буквенный код «У» или цифровой «11».

Если ученический отпуск предоставлен без сохранения заработной платы, то обозначается код «УД» или «13».

Пример обозначений в табеле:

Гарантии и компенсации обучающимся

Проходящим подготовку сотрудникам работодатель должен создать все необходимые условия для совмещения работы с получением образования, а также предоставить определенные гарантии (ч. 5 ст. 196 ТК РФ). Их конкретный перечень во многом зависит от того, где и какое обучение проходит работник, с отрывом или без отрыва от работы.

Основные гарантии и компенсации обучающимся работникам перечислены в ст. 173–176 и 187 ТК РФ. Как правило, они сводятся к следующему:

- предоставление дополнительных отпусков с сохранением среднего заработка или без;

- оплата проезда к месту нахождения образовательной организации и обратно;

- установление сокращенного рабочего времени;

- сохранение места работы со средней зарплатой по основному месту работы (при направлении на обучение с отрывом от работы);

- оплата командировочных расходов (если работник направляется на обучение в другую местность).

Также гарантии и компенсации могут устанавливаться коллективным или трудовым договором.

Кроме того, в период действия ученического договора работники не могут привлекаться к сверхурочным работам и направляться в служебные командировки, не связанные с ученичеством (ст. 203 ТК РФ). Направление работника на обучение в нерабочее время возможно только с его согласия. Принуждать работника проходить обучение в свободное от работы время работодатель не вправе4.

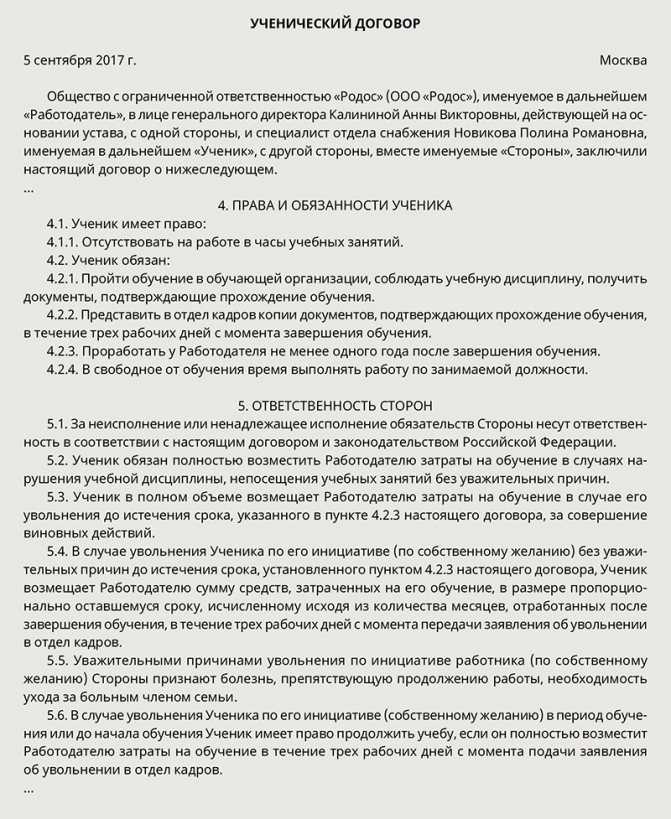

Риск 1. В договоре нет срока отработки после обучения

Если работник увольняется без уважительной причины до истечения срока отработки, установленного ученическим либо трудовым договором, он обязан возместить затраты работодателя на обучение. Сумму, которую вернет сотрудник, рассчитывают исходя из того, сколько времени он не отработал после окончания учебы. Поэтому в договоре указывают конкретный срок, который сотрудник должен проработать в компании после учебы (абз. 5 ч. четвертой ст. 57, ст. 199, 249 ТК РФ).

В законе нет предельного срока отработки, но безопаснее его сопоставлять с продолжительностью обучения. Так суд не признает, что работодатель злоупотребляет правом. Обычно срок определяют пропорционально времени учебы. Например, после годового обучения сотрудник должен проработать в компании один год.

Закон не разрешает индивидуальным предпринимателям заключать ученические договоры, это может делать только организация (ст. 198 ТК РФ). Если предприниматель все же оформил такой договор с работником, то взыскать расходы на обучение не получится.

Не прописывайте условие, что работник возмещает затраты без учета отработанного после обучения времени. Оно ухудшает положение сотрудника, так как у него возникает обязанность покрыть расходы на учебу в любом случае, если он уволился без уважительных причин (ст. 9, 57, 206 ТК РФ, постановление Президиума Верховного суда Республики Карелия от 29 декабря 2010 г. по делу № 44г-64-2010, письмо Роструда от 13 апреля 2012 г. № 549-6-1).

Есть единичные судебные решения, по которым работодатель вправе получить полное возмещение расходов на обучение сотрудника независимо от отработанного после учебы времени, если условие об этом закрепили в договоре (кассационное определение Омского областного суда от 19 января 2011 г. № 33-312/2011). Однако ориентироваться на них опасно, так как условие о полной компенсации расходов противоречит статье 249 Трудового кодекса. Если ГИТ обнаружит такое положение в ученическом договоре, то оштрафует работодателя (ч. 1 ст. 5.27 КоАП РФ).

Учёт расходов

Затраты на обучение работника должны приниматься к налоговому учёту согласно нормам ст. 264 Налогового кодекса РФ. Но учёт может быть выполнен, только если расходы соответствуют следующим условиям:

- образование сотрудников оплачивается в интересах предприятия, то есть затраты являются экономически обоснованными;

- обучение персонала производится в организации, имеющей все необходимые разрешения и лицензии;

- у работника с нанимателем заключён трудовой договор.

Для правильного учёта необходимо подтвердить все понесённые затраты. Сделать это можно при наличии таких документов, как:

- договор, заключённый нанимателем с учебным заведением;

- распоряжение руководителя предприятия о направлении сотрудника на обучение;

- образовательная программа с указанием количества часов учёбы;

- акт об оказании услуги;

- копия документа, подтверждающего прохождение работником обучения, например, диплом или аттестат.

Если повышение образования специалиста производится в интересах самого человека, а не для увеличения экономической прибыли организации, то затраты, сопровождающие этот процесс, не должны учитываться при расчёте налога на прибыль. То есть уменьшать таким образом налогооблагаемую базу нельзя.

Чтобы налогооблагаемая база была снижена законно, необходимо доказать, что в учёбе работника присутствует экономическая выгода для организации и существует связь между образовательной услугой и производственной деятельностью предприятия. Например, если компания занимается оказанием транспортных услуг, а работник обучается на визажиста, то расходы на его учёбу не могут влиять на размер налогооблагаемой базы.

Чтобы предприятие успешно функционировало и развивалось, ему необходимы квалифицированные специалисты. Для этого наниматель оплачивает различные учебные программы для персонала, но обучение работников за счёт работодателя по ТК РФ предполагает либо последующую отработку потраченных средств, либо их компенсацию.

https://youtube.com/watch?v=2rWl_tukNOE

Споры об обучении в суде

Поскольку в Трудовом кодексе немало пробелов в части обучения работников, а соглашения об обучении и ученические договоры обычно не слишком детализированы, на практике нередко возникают спорные ситуации. Типичный конфликт – взыскание работодателем расходов на обучение с не приступившего к работе или уволившегося досрочно работника.

Если работник хочет выиграть спор, ему нужно доказать, что он не трудоустроился, так как работодатель не предоставил ему работу, подходящую по квалификации, а в случае с увольнением – что на то была уважительная причина. Такой в судебной практике считается невозможность выполнения обязанностей по состоянию здоровья, сокращение численности или штата сотрудников, призыв на срочную военную службу. К неуважительным причинам обычно относят увольнение по собственному желанию или в связи с виновными действиями работника.

Еще одна стратегия для работника – доказывание того, что взыскиваемые работодателем затраты не подтверждены документально или не связаны с обучением (например, относятся к командировкам или гарантированным на период ученичества выплатам).

Правила и особенности отработки за обучение

Оплата обучения – своеобразная инвестиция работодателя. То есть, руководитель рассчитывает получить бонусы с данной операции в перспективе. Это вовсе не проявление альтруизма работодателя.

Однако легко представима ситуация, в которой руководитель вкладывается, но ничего не получает из-за неблагодарного сотрудника. Работник, после прохождения обучения, вполне может уволиться и устроиться в другую компанию с обновленным за чужой счет профессиональным багажом. Как этого не допустить? Работодатель может указать в договоре обязанность отработки за обучение. То есть, сотрудник, повысивший свою квалификацию за счет компании, не может просто так уйти. Он обязуется отработать определенный срок. Возможность постановки такого условия оговорена в статье 197 и 199 ТК.

Если сотрудник отказывается от обязательной отработки, он обязан возместить расходы работодателя на оплату образовательной услуги.

Данное правило прописано в статьях 207 и 249 ТК РФ. Для защиты своих интересов руководитель должен правильно оформить соглашение с сотрудником.

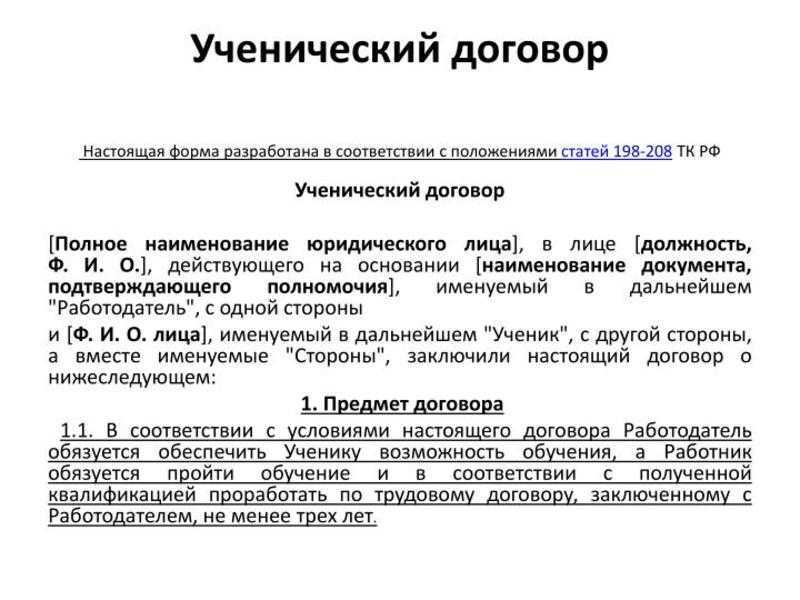

Юридическое оформление отработки

Руководитель не может обязать сотрудника отрабатывать свои расходы на основании одного лишь приказа о направлении служащего на обучение. Для этого понадобится указать условие отработки в одном из следующих документов:

- Трудовом договоре.

- Дополнительном соглашении.

- Ученическом договоре.

В документе обязательно нужно указать следующую информацию:

- Специальность или направление обучения.

- Сроки и стоимость образовательной услуги.

- Обязанность отработки или компенсации расходов работодателя.

Срок отработки определяется в индивидуальном порядке. Он может составлять как несколько месяцев, так и несколько лет. Все зависит от договоренностей между руководителем и сотрудником. Обычно срок определяется на основании следующих факторов:

- Стоимости образовательной услуги.

- Ценности получаемых знаний.

- Продолжительности обучения.

Сроки обязательно фиксируются в соглашении между сторонами.

Особенности взыскания расходов с сотрудника при увольнении

С сотрудника можно взыскать расходы за предоставленную ранее образовательную услугу только в том случае, если он увольняется по неуважительной причине. Данное правило оговорено статьями 207 и 249 ТК РФ. Однако в законе не уточнены причины, которые могут считаться уважительными или неуважительными. Данные нюансы определяются на основании существующей судебной практики. К примеру, уважительными причинами увольнения считаются:

- Сокращение штата.

- Работник получил медицинское заключение, по которому он не может продолжать работать на прежней должности, но работодатель не может предоставить подходящую должность.

- Призыв работника на военную службу.

Неуважительная причина в данном контексте – самовольная инициатива работника или его виновные действия.

Суть дела

С 1 сентября 2012 года М. занимает должность старшего механика судна. Поскольку срок действия выданного ему диплома истекал, М. обратился к работодателю 22 февраля 2012 года и 31 июля 2013 года с заявлениями о направлении его на обучение с целью подтверждения диплома. И поскольку работодатель этого так и не сделал, М. самостоятельно в период с 20 октября по 18 ноября 2014 года прошел переподготовку в университете за свой счет.

О том, признаются ли в целях налогообложения прибыли расходы на обучение по программам MBA, МСФО, внедрения международных стандартов ИСО, узнайте из материала «Учет расходов на обучение работников» в «Энциклопедии решений» интернет-версии системы ГАРАНТ. Получите бесплатный доступ на 3 дня!

Получить доступ

После этого М. подал работодателю заявление о компенсации ему понесенных затрат на обучение. Однако руководство отказало ему, объяснив свое решение отсутствием денежных средств на эти цели. При этом работнику напомнили, что обучение осуществляется лишь в тех учебных заведениях, с которыми у работодателя заключены договоры на оказание образовательных услуг.

Не согласившись с отказом, М. обратился с иском в суд и попросил взыскать с работодателя понесенные им расходы на обучение в размере 39 950 руб., на оплату услуг представителя в размере 10 тыс. руб., на оформление нотариальной доверенности в сумме 1,5 тыс. руб., а также компенсацию морального вреда в размере 20 тыс. руб.

Свои исковые требования М. мотивировал тем, что для продолжения работы по занимаемой им должности ему необходимо иметь диплом, который требуется периодически подтверждать или заменять (, , Приказ Минтранса РФ от 15 марта 2012 г. № 62 «Об утверждении Положения о дипломировании членов экипажей морских судов»). При этом руководство свою обязанность по направлению его на переобучение надлежащим образом не исполнило.

Представитель работодателя, в свою очередь, пояснил, что М. от работы никто не отстранял, несмотря на истечение срока действия его диплома. Намерений увольнять истца у работодателя не было. Более того, в трудовом договоре, заключенном с ним, нет требований о необходимости прохождения переобучения и подтверждения диплома.

Риск 4. В договоре не закрепили перечень уважительных причин увольнения

Взыскать деньги, потраченные на обучение при досрочном увольнении, можно, если сотрудник покинул компанию без уважительных причин. В законе нет перечня таких обстоятельств. Чтобы снизить риск споров, пропишите список как уважительных, так и неуважительных причин увольнения по собственному желанию в ученическом договоре (письмо Роструда от 18 октября 2013 г. № 852-6-1) (образец ниже). Это не гарантирует, но упростит взыскание расходов с сотрудника, особенно если компания учтет сложившуюся судебную практику.

Средний заработок за время учебных отпусков возместить с сотрудника нельзя, это противоречит Трудовому кодексу. Даже если такое условие установили в соглашении сторон, оно недействительно (апелляционное определение Верховного суда Республики Бурятия от 7 ноября 2012 г. по делу № 33-3199).

Само по себе увольнение работника по собственному желанию не признают уважительной причиной (определение Санкт-Петербургского городского суда от 15 марта 2011 г. № 33-2502/2011). Иногда суды по аналогии применяют правила о досрочном расторжении трудового договора по инициативе работника (ч. третья ст. 80 ТК РФ). В этом случае к уважительным причинам, которые позволяют уволиться без отработки, относят зачисление в образовательное учреждение, выход на пенсию или установленное нарушение работодателем законодательства.

Если работник увольняется из-за достижения пенсионного возраста, суды учитывают конкретные обстоятельства. Например, если сотрудник впервые выходит на пенсию после завершения обучения, суд признает причину уважительной (апелляционное определение Вологодского областного суда от 14 сентября 2012 г. № 33-3717/2012). Но если работник уже был пенсионером и расторгал договор в связи с выходом на пенсию, его увольнение не признают уважительной причиной (определение Московского городского суда от 26 сентября 2011 г. по делу № 33-30833).

Уважительным могут признать увольнение по причине перевода одного из супругов на работу в другую местность; болезни, препятствующей продолжению работы; избрания на должность и т. д. Кроме того, суд может принять решение в пользу работника, если он уволился, чтобы ухаживать за ребенком до трех лет (апелляционное определение Верховного суда Республики Саха (Якутия) от 27 августа 2012 г. по делу № 33-2978/12), за больным малолетним ребенком (кассационное определение Суда Ханты-Мансийского автономного округа – Югры от 15 марта 2011 г. по делу № 33-1037/2011).

| Нормативная база

Документ |

Поможет вам |

| Часть первая ст. 199 ТК РФ | Узнать, какие условия обязательно включать в ученический договор |

| Статья 249 ТК РФ | Выяснить, что, по общему правилу, сотрудник возмещает работодателю затраты на обучение сотрудника пропорционально времени, фактически не отработанному после окончания обучения |

| Часть третья ст. 80 ТК РФ | Понять, какие причины увольнения по собственному желанию суд может признать уважительными |

Общие положения

В Трудовом кодексе РФ закреплено, что только работодатель может решить, будет ли организация оплачивать профессиональное обучение специалиста. Также нанимателю предоставляется право устанавливать правила и режим учёбы. Обычно повышение квалификации работников является правом руководителя, а не обязанностью, однако существует несколько исключений. К специалистам, которые обязаны повышать квалификацию, относятся:

- работники медицинских учреждений;

- гражданские сотрудники;

- нотариусы и их помощники;

- аудиторы.

Когда обучение оплачивает работодатель за счёт организации, то в трудовой договор сотрудника следует включить дополнительное условие, обязывающее его после завершения учебы отработать на предприятии определённый период. Для того чтобы подобное положение соответствовало закону, в трудовом соглашении, дополнении к нему или отдельном договоре должен присутствовать пункт, закрепляющий согласие работодателя погасить все затраты на учёбу. Порядок направления специалиста на повышение квалификации состоит из следующих этапов:

- Составляется план необходимых занятий.

- Выбирается учебное заведение, где человек будет обучаться.

- Заключается ученический договор или дополнительное соглашение, отражающее сведения об условиях обучения и последующем периоде отработки. Стороны подписывают документ и получают по экземпляру.

- Издаётся приказ о направлении сотрудника на учёбу. Работник подтверждает ознакомление с документом личной подписью.

https://youtube.com/watch?v=_ihwEJBF2hc